Cuando el valor de una acción ha sido totalmente desembolsado decimos que se trata de una acción liberada. Se emiten por tanto con reservas libres de la sociedad. El accionista no tiene que desembolsar nada.

Acción rescatable

Las acciones rescatables siguen siendo acciones normales, sin embargo, a diferencia de estas, no tienen carácter permanente. Es decir, cuentan con un límite temporal definido.

Balance de apertura

El balance de apertura fija la situación desde la que parte la empresa para seguir con su actividad al comienzo del siguiente ejercicio.

Bonificación

Las empresas pueden recibir descuentos en sus contribuciones a la Seguridad Social por contratar a personas que, por pertenecer a determinados colectivos, tienen mayores dificultades de acceso al mercado laboral.

Capital emitido

El capital emitido son acciones que se ponen a la venta de accionistas o el público en general.

capital social

El capital social se encuentra en el pasivo del balance y desarrolla una función de garantía por parte de la empresa hacia terceros.

Declaración complementaria

Una declaración complementaria es aquella que se presenta a la Agencia Tributaria para corregir o subsanar errores u omisiones de una declaración fiscal presentada previamente y cuyo perjudicado es la Hacienda pública.

Depreciación

Método por el que se valora el coste que supone la pérdida de valor por uso de un bien que la empresa posee.

Devaluación

Una reducción en el importe recuperable de un activo fijo o fondo de comercio por debajo de su valor de adquisición

Ejercicio contable

El ejercicio contable es el periodo que dista entre dos balances, esto es, recoge el ciclo en el que perdura una empresa y su actividad.

Empresa multigrupo

Una empresa multigrupo es aquella empresa gestionada conjuntamente por alguna o algunas de las empresas del grupo y otra u otras entidades.

Factura de proveedor

Una factura de proveedor es el justificante de una transacción entre un proveedor y un cliente.

Acción rescatable

Las acciones rescatables siguen siendo acciones normales, sin embargo, a diferencia de estas, no tienen carácter permanente. Es decir, cuentan con un límite temporal definido.

Balance de apertura

El balance de apertura fija la situación desde la que parte la empresa para seguir con su actividad al comienzo del siguiente ejercicio.

Bonificación

Las empresas pueden recibir descuentos en sus contribuciones a la Seguridad Social por contratar a personas que, por pertenecer a determinados colectivos, tienen mayores dificultades de acceso al mercado laboral.

Capital emitido

El capital emitido son acciones que se ponen a la venta de accionistas o el público en general.

capital social

El capital social se encuentra en el pasivo del balance y desarrolla una función de garantía por parte de la empresa hacia terceros.

Declaración complementaria

Una declaración complementaria es aquella que se presenta a la Agencia Tributaria para corregir o subsanar errores u omisiones de una declaración fiscal presentada previamente y cuyo perjudicado es la Hacienda pública.

Depreciación

Método por el que se valora el coste que supone la pérdida de valor por uso de un bien que la empresa posee.

Devaluación

Una reducción en el importe recuperable de un activo fijo o fondo de comercio por debajo de su valor de adquisición

Ejercicio contable

El ejercicio contable es el periodo que dista entre dos balances, esto es, recoge el ciclo en el que perdura una empresa y su actividad.

Empresa multigrupo

Una empresa multigrupo es aquella empresa gestionada conjuntamente por alguna o algunas de las empresas del grupo y otra u otras entidades.

Factura de proveedor

Una factura de proveedor es el justificante de una transacción entre un proveedor y un cliente.

Financiación básica

Está formada por el patrimonio neto y la financiación ajena a largo plazo. Su finalidad es cubrir el activo no corriente y parte del corriente.

Está formada por el patrimonio neto y la financiación ajena a largo plazo. Su finalidad es cubrir el activo no corriente y parte del corriente.

Ganancias retenidas

Las ganancias retenidas son ganancias netas que no se reparten entre los accionistas y que la empresa decide reinvertir.

Gasto financiero

Son gastos que provienen de recursos de terceros con los que un autónomo o empresa financian su actividad.

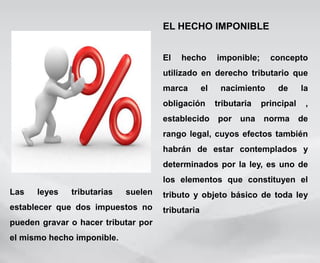

Hecho imponible

Es la circunstancia, de índole económica o jurídica, que obliga al pago de un impuesto.

Hipoteca

Es un contrato muy utilizado en España para la adquisición de viviendas.Un préstamo hipotecario es un contrato a largo plazo por el que una persona, ya sea física o jurídica, presta una determinada cantidad de dinero a otra persona, el deudor, para la adquisición de una vivienda.

Impuesto sobre bienes inmuebles

Es un impuesto directo y real, es decir, cae sobre la persona sin intermediarios.El impuesto sobre bienes inmuebles forma parte del sistema tributario español y es un tributo que grava la posesión o titularidad de bienes inmuebles.

Impuesto sobre Sociedades

El Impuesto sobre Sociedades (IS) es un tributo que grava la renta de la empresas y demás personas jurídicas.El Impuesto sobre Sociedades es un gravamen que se aplica a los beneficios que obtienen las sociedades mercantiles y otras entidades jurídicas.

Libro diario

El libro diario es el registro contable principal de cualquier sistema contable, en el cual se anotan todas las operaciones.

Liquidez

La liquidez es la capacidad que tiene una entidad para obtener dinero en efectivo y así hacer frente a sus obligaciones a corto plazo. En otras palabras, es la facilidad con la que un activo puede convertirse en dinero en efectivo.

Mayor contable

El mayor contable es una ficha individual que registra las cantidades de una cuenta que se ha utilizado durante alguna de las operaciones económicas de una empresa.

Memoria contable

Es un estado contable que complementa lo recogido en el balance de situación y en la cuenta de pérdidas y ganancias.La memoria es un documento donde se detallan los logros, resultados, hechos y objetivos de profundo interés para los accionistas de una compañía.

NRC

El NRC es el acrónimo de número de referencia completo y consiste en un código de 22 caracteres que sirve para identificar el pago de un tributo o tasa. Funciona como justificante del ingreso a la Agencia Tributaria.

Obligación

Una obligación es una deuda a medio o largo plazo usada por grandes empresas para conseguir dinero como préstamo.Las obligaciones son la forma más común de préstamos a largo plazo que una empresa adopta como estrategia.

Pagos a cuenta

Regulada por los artículos 99 a 101 de la Ley del IRPF. Los pagos a cuenta hacen referencia a pagos anticipados de un tributo que se liquidará posteriormente. Existen tres tipos de pagos a cuenta: pagos fraccionados, retenciones e ingresos a cuenta.

Patrimonio neto

El patrimonio neto está formado por dos aspectos: las aportaciones de capital de los socios y las reservas o beneficios generados y no distribuidos por la compañía.

El patrimonio de una empresa, esto es, el conjunto de bienes, derechos y obligaciones que constituyen los medios económicos para que una empresa funcione, está compuesto por lo que se conoce como masas patrimoniales: activo, pasivo y patrimonio neto.

Quiebra

Es la situación en la que un comerciante cesa su actividad al no tener liquidez para pagar sus deudas

Es una situación regulada jurídicamente en la que una persona o empresa no puede hacer frente a los pagos que debe realizar a sus acreedores, dado que estos son mayores que los recursos económicos que posee.

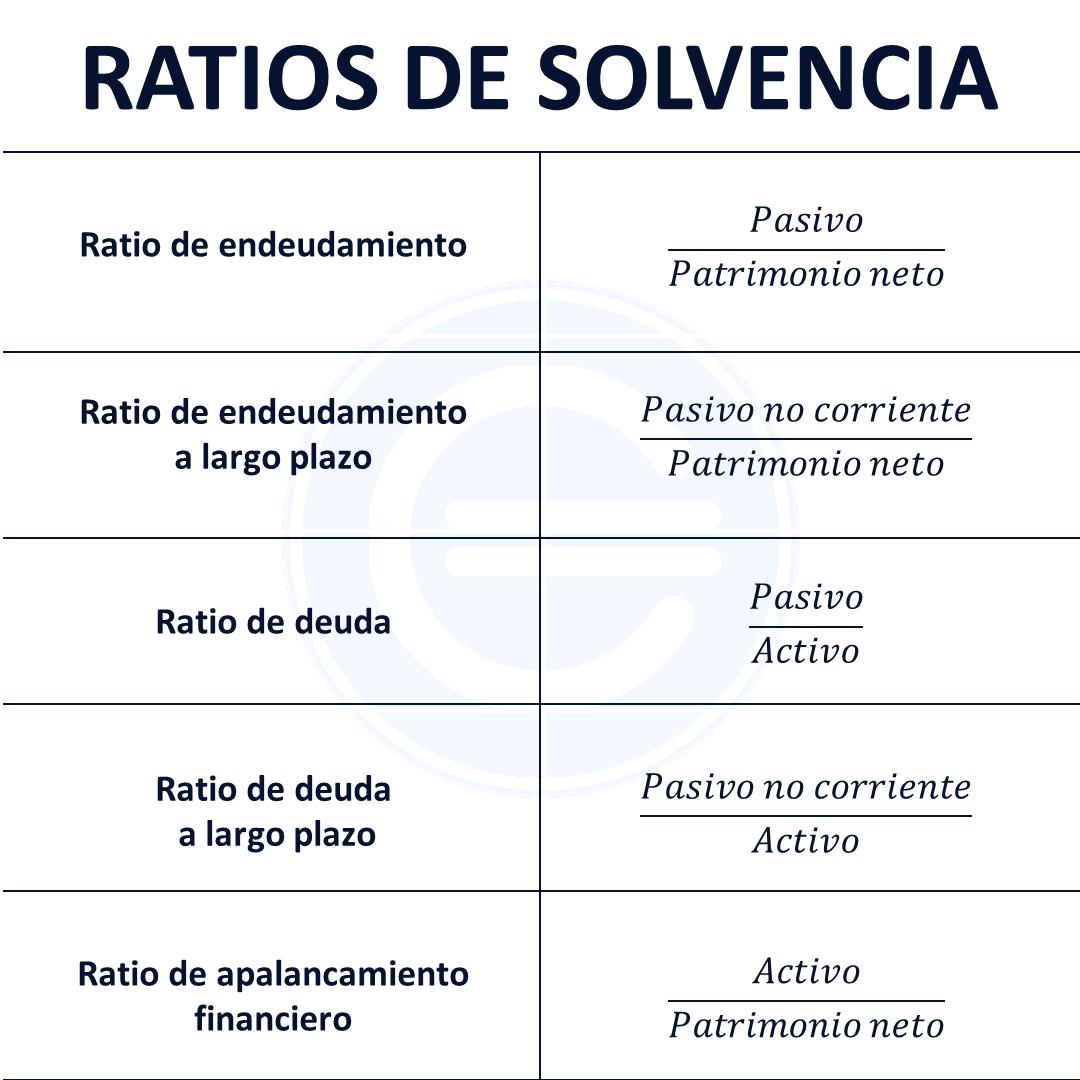

Ratio de solvencia

El ratio de solvencia es muy utilizado por muchas empresas cuando analizan la posibilidad de invertir en nuevos proyectos.

Un ratio financiero es un índice que nos indica las ventajas y desventajas de un rasgo específico dentro de unos parámetros de medida.

Ratios económicos

Un ratio es un cociente de dos magnitudes relacionadas que pueden ser comparadas

Los ratios financieros se obtienen a partir del balance de situación y la cuenta de pérdidas y ganancias de una empresa.

Seguridad Social

La Seguridad Social es un sistema público cuya principal función es proteger a la población frente a situaciones de desempleo, enfermedad o vejez.

Empresas y trabajadores hacen frente de manera mensual al pago de su cotización en la Seguridad Social.

Suspensión de pagos

Situación en la que un comerciante declara su incapacidad temporal de hacer frente a sus deudas.

Es una situación judicial en la que un comerciante o una empresa declara legalmente su incapacidad temporal para hacer frente al pago de las deudas contraídas previamente con sus acreedores.

Tarifa plana

Es una forma de bonificación pensada para nuevos autónomos por la que, en lugar de pagar la cuota completa a la Seguridad Social, solo pagan 60 euros mensuales durante los primeros 12 meses.

Tarjeta de débito

Una tarjeta de débito es un instrumento financiero emitido por un banco o una caja de ahorros. Al pagar, el cargo se realiza directamente sobre los fondos que existen en la cuenta.

La tarjeta de débito es una tarjeta bancaria de plástico, con una banda magnética en el reverso de la misma que almacena los datos del titular de la tarjeta, número de cuenta, etc.

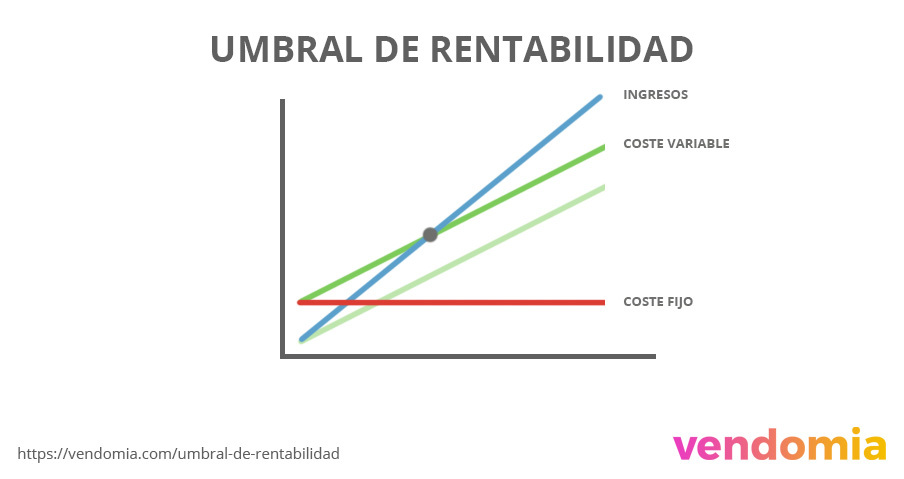

Umbral de rentabilidad

El umbral de rentabilidad, punto muerto o punto de equilibrio (break-even point en inglés), se refiere al momento en el que en un negocio los costes totales igualan los ingresos totales por ventas.

Para una empresa o negocio es relevante conocer este valor para saber a partir de qué momento su actividad empieza a generar beneficios.

Valor amortizable

El valor amortizable de un activo es el valor por el que se deprecia dicho activo.

Los activos fijos pueden someterse a depreciación o amortización. En este contexto, se entiende por valor amortizable de un activo la cuota de amortización que se aplica en cada ejercicio económico.

Valor residual

Es el valor que tiene un activo al final de su vida útil, entendiendo esta como el periodo en que se espera usar el activo.

Los activos pierden valor con el tiempo debido a la obsolescencia y al uso. El valor residual de un activo fijo será el importe estimado que la empresa podría obtener actualmente por la venta del activo, una vez hubiera alcanzado la antigüedad o vida útil esperada.

Seguridad Social

La Seguridad Social es un sistema público cuya principal función es proteger a la población frente a situaciones de desempleo, enfermedad o vejez.

Empresas y trabajadores hacen frente de manera mensual al pago de su cotización en la Seguridad Social.

Suspensión de pagos

Situación en la que un comerciante declara su incapacidad temporal de hacer frente a sus deudas.

Es una situación judicial en la que un comerciante o una empresa declara legalmente su incapacidad temporal para hacer frente al pago de las deudas contraídas previamente con sus acreedores.

Tarifa plana

Es una forma de bonificación pensada para nuevos autónomos por la que, en lugar de pagar la cuota completa a la Seguridad Social, solo pagan 60 euros mensuales durante los primeros 12 meses.

Tarjeta de débito

Una tarjeta de débito es un instrumento financiero emitido por un banco o una caja de ahorros. Al pagar, el cargo se realiza directamente sobre los fondos que existen en la cuenta.

La tarjeta de débito es una tarjeta bancaria de plástico, con una banda magnética en el reverso de la misma que almacena los datos del titular de la tarjeta, número de cuenta, etc.

Umbral de rentabilidad

El umbral de rentabilidad, punto muerto o punto de equilibrio (break-even point en inglés), se refiere al momento en el que en un negocio los costes totales igualan los ingresos totales por ventas.

Para una empresa o negocio es relevante conocer este valor para saber a partir de qué momento su actividad empieza a generar beneficios.

Valor amortizable

El valor amortizable de un activo es el valor por el que se deprecia dicho activo.

Los activos fijos pueden someterse a depreciación o amortización. En este contexto, se entiende por valor amortizable de un activo la cuota de amortización que se aplica en cada ejercicio económico.

Valor residual

Es el valor que tiene un activo al final de su vida útil, entendiendo esta como el periodo en que se espera usar el activo.

Los activos pierden valor con el tiempo debido a la obsolescencia y al uso. El valor residual de un activo fijo será el importe estimado que la empresa podría obtener actualmente por la venta del activo, una vez hubiera alcanzado la antigüedad o vida útil esperada.

No hay comentarios.:

Publicar un comentario